Ngày đăng: 20/12/2021 – Ngày cập nhật: 21/12/2021

Nguồn: Sưu tầm

1. Tổng quan về các quy trình bán hàng – nợ phải thu

Mô tả quy trình

Quy trình Bán hàng và nợ phải thu khách hàng bắt đầu từ khi khách hàng đặt lệnh mua hàng tới khi hàng hóa được phân phối đến khách hàng và nhận được tiền thanh toán của khách hàng.

Quy trình phụ

Quy trình Bán hàng và nợ phải thu khách hàng bao gồm 7 quy trình phụ sau:

- Bán hàng

- Giao hàng

- Ghi nhận doanh thu

- Thu hồi công nợ

- Báo cáo bán hàng và đối chiếu công nợ

- Hoa hồng bán hàng

- Thu hồi công nợ quá hạn

- Hàng bán trả lại, giảm giá hàng bán

Đối tượng tham dự

- Các thành phần tham gia vào quy trình:

- Khách hàng

- Đội vận chuyển, Thủ kho

- Nhân viên bán hàng, nhân viên viết hoá đơn

- Nhân viên tiếp thị, nhân viên bán hàng

- Kế toán doanh thu – công nợ

- Kế toán thanh toán

- Thủ quỹ

- Kế toán trưởng

- Phó giám đốc/Trưởng bộ phận kinh doanh

- Giám đốc

Các chính sách của quy trình bán hàng – nợ phải thu

Khách hàng: Khách hàng chủ yếu là các doanh nghiệp có vốn đầu tư nước ngoài và các khách hàng khác.

Phương thức bán hàng: Bán hàng chủ yếu dưới hình thức trả chậm và Kế toán doanh thu – công nợ có trách nhiệm theo dõi và đôn đốc việc thu hồi công nợ.

Bán hàng trả chậm và thời hạn nợ

Áp dụng cho từng trường hợp cụ thể.

- Phó giám đốc/Trưởng bộ phận bán hàng sẽ quyết định thời hạn và điều kiện sau khi tiếp thị tiếp xúc với khách hàng và giới thiệu về sản phẩm.

- Tuổi nợ tiêu chuẩn là 30 ngày.

Hoá đơn bán hàng: Công ty sử dụng hóa đơn GTGT tự in (được Bộ tài chính chấp nhận). Nhân viên bán hàng phát hành hóa đơn khi thu tiền khách hàng. Trong trường hợp bán hàng trả chậm, hóa đơn được phát hành theo việc phân phối hàng.

Giá bán

- Giá bán phụ thuộc vào từng khách hàng. Định giá dựa theo nhu cầu của thị trường và giá thành sản xuất.

- Bảng tính đơn giá bán được điều chỉnh hàng tháng đối với nguyên vật liệu chính và yếu tố chi phí khác được điều chỉnh 6 tháng một lần.

- Đơn giá bán có thể thay đổi theo các điều khoản bán hàng đã thỏa thuận (điều khoản thanh toán, tỷ lệ hoa hồng bán hàng….).

Xác định doanh thu: Doanh thu được xác định từ khi nhân viên bán hàng ghi nhận vào Hệ thống (in hóa đơn bán hàng), và Kế toán bán hàng cập nhật nghiệp vụ bán hàng vào Hệ thống kế toán.

Xác nhận dư nợ: Dư nợ được khách hàng xác nhận mỗi tháng 1 lần.

Tuổi nợ: Các khoản phải thu được đánh giá tuổi nợ hàng tháng.

Nợ quá hạn thanh toán:

- Khách hàng có dư nợ chưa thanh toán trên VND (theo chính sách bán hàng của công ty hoặc theo quy định phân loại khách hàng).

- Tuổi nợ của khách hàng có dư nợ chưa thanh toán vượt quá tuổi nợ tiêu chuẩn hoặc tuổi nợ quy định trong hợp đồng.

- Khách hàng có dư nợ chưa thanh toán vượt mức quy định và vượt quá tuổi nợ tiêu chuẩn.

Nợ khó đòi:

- Nợ phải thu đã quá hạn thanh toán từ 2 năm trở lên, kể từ ngày đến hạn thu nợ được ghi trong hợp đồng kinh tế, công ty đã đòi nhiều lần nhưng vẫn chưa thu được nợ.

- Trường hợp thời gian quá hạn chưa tới 2 năm, nhưng khách hàng nợ đang trong thời gian xem xét giải thể, phá sản hoặc người nợ có dấu hiệu bỏ trốn, bị pháp luật truy tố…

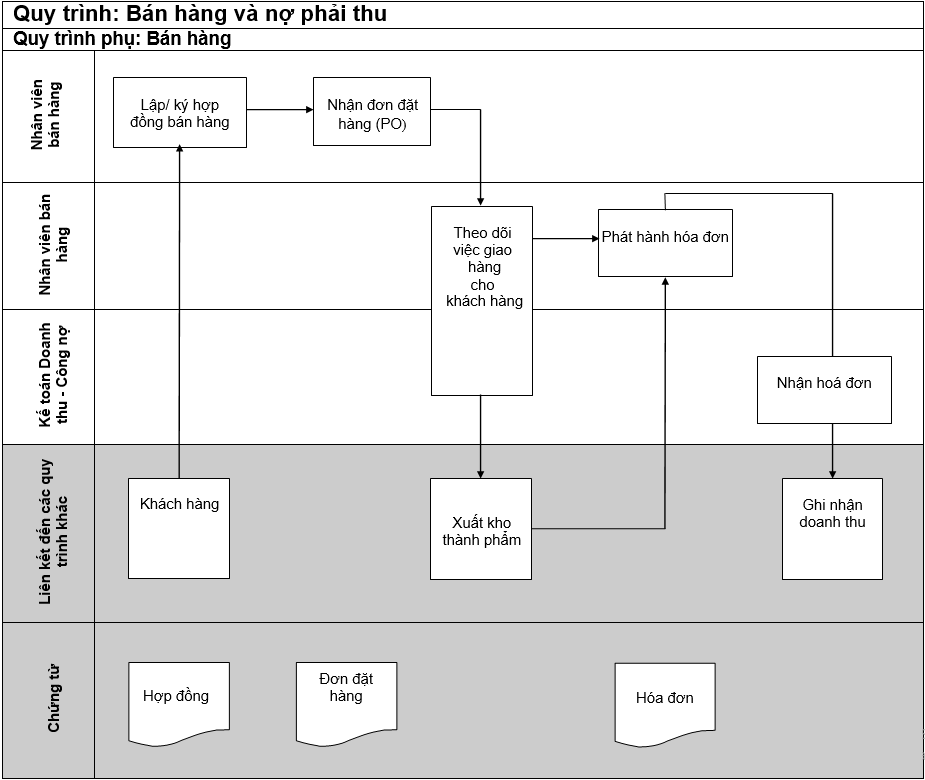

2. Thủ tục thực hiện quy trình bán hàng

2.1 Soạn thảo hợp đồng bán hàng

Người thực hiện: Nhân viên bán hàng

Công việc: Soạn thảo hợp đồng bán hàng (hoặc liên hệ với khách hàng về các điều khoản bán hàng trong trường hợp khách hàng lập hợp đồng mua hàng).

Khi nào: Sau khi yêu cầu mua hàng được Phó giám đốc kinh doanh duyệt.

Cách thức thực hiện:

- Sau khi nhận được thông tin từ tiếp thị, Phó giám đốc kinh doanh sẽ xét duyệt việc bán hàng. Nhân viên bán hàng soạn thảo hợp đồng dựa trên những điều khoản đã thỏa thuận và các điều kiện khác (đối với khách hàng mới).

- Đối với khách hàng thường xuyên, hợp đồng bán hàng do bộ phận triển khai sản xuất đảm nhận.

Mục đích: Bảo đảm các điều khoản và điều kiện bán hàng là phù hợp với quy định.

2.2 Nhận đơn đặt hàng

Người thực hiện: Nhân viên bán hàng.

Công việc: Tiếp nhận Đơn đặt hàng (Purchase order) từ khách hàng và giao cho Bộ phận kế hoạch sản xuất.

Khi nào: Sau khi hợp đồng bán hàng được ký kết (nếu có), khách hàng gửi Đơn đặt hàng sang Công ty

Cách thức thực hiện: Sau khi hợp đồng bán hàng được ký kết (nếu có), khách hàng gửi Đơn đặt hàng cho Nhân viên bán hàng. Nhân viên bán hàng tiếp nhận để theo dõi và chuyển Đơn đặt hàng này sang Bộ phận điều độ sản xuất để lập kế hoạch sản xuất và giao hàng.

Mục đích: Bảo đảm các Đơn đặt hàng được chuyển giao cho Bộ phận điều độ sản xuất trong thời gian sớm nhất.

2.3 Theo dõi việc giao hàng cho khách hàng

Người thực hiện: Nhân viên bán hàng.

Công việc: Theo dõi việc giao hàng.

Khi nào: Sau khi nhận được lịch giao hàng của bộ phận điều độ sản xuất.

Cách thức thực hiện: Nhân viên bán hàng theo dõi lịch giao hàng và đối chiếu với nhân viên giao hàng của bộ phận giao hàng.

Mục đích: Theo dõi, kiểm tra việc giao hàng để bảo đảm hàng hóa giao đúng hạn theo yêu cầu của khách hàng.

2.4 Phát hành hóa đơn bán hàng

Người thực hiện: Nhân viên bán hàng.

Công việc: Phát hành hóa đơn GTGT tự in để giao cho khách hàng.

Khi nào: Ngay khi hàng được xuất kho giao cho khách hàng.

Cách thức thực hiện: Căn cứ vào phiếu kiểm nhận hàng do tài xế / khách hàng chuyển đến và căn cứ vào lịch giao hàng, phát hóa đơn GTGT tự in với đầy đủ các thông tin và có sự ký nhận của khách hàng.

- Liên 1: lưu tại bộ phận kinh doanh

- Liên 2: giao khách hàng (nếu khách hàng đến nhận hàng)

- Liên 3: giao cho kế toán doanh thu – công nợ

Mục đích: Bảo đảm hàng hóa giao đúng hạn theo yêu cầu của khách hàng.

2.5 Giao hàng cho khách hàng

Người thực hiện: Thủ kho, Nhân viên quản lý chất lượng, Khách hàng.

Công việc: Giao hàng cho khách hàng.

Khi nào: Ngày khách hàng yêu cầu giao hàng.

Cách thức thực hiện: Thủ kho giao hàng cho khách hàng. Nhân viên bán hàng sẽ lập Phiếu giao hàng (nếu khách hàng yêu cầu) và kẹp chung với bộ chứng từ hàng xuất để khách hàng ký nhận.

Mục đích: Bảo đảm hàng hóa giao cho khách hàng đúng lịch trình/ đúng yêu cầu.

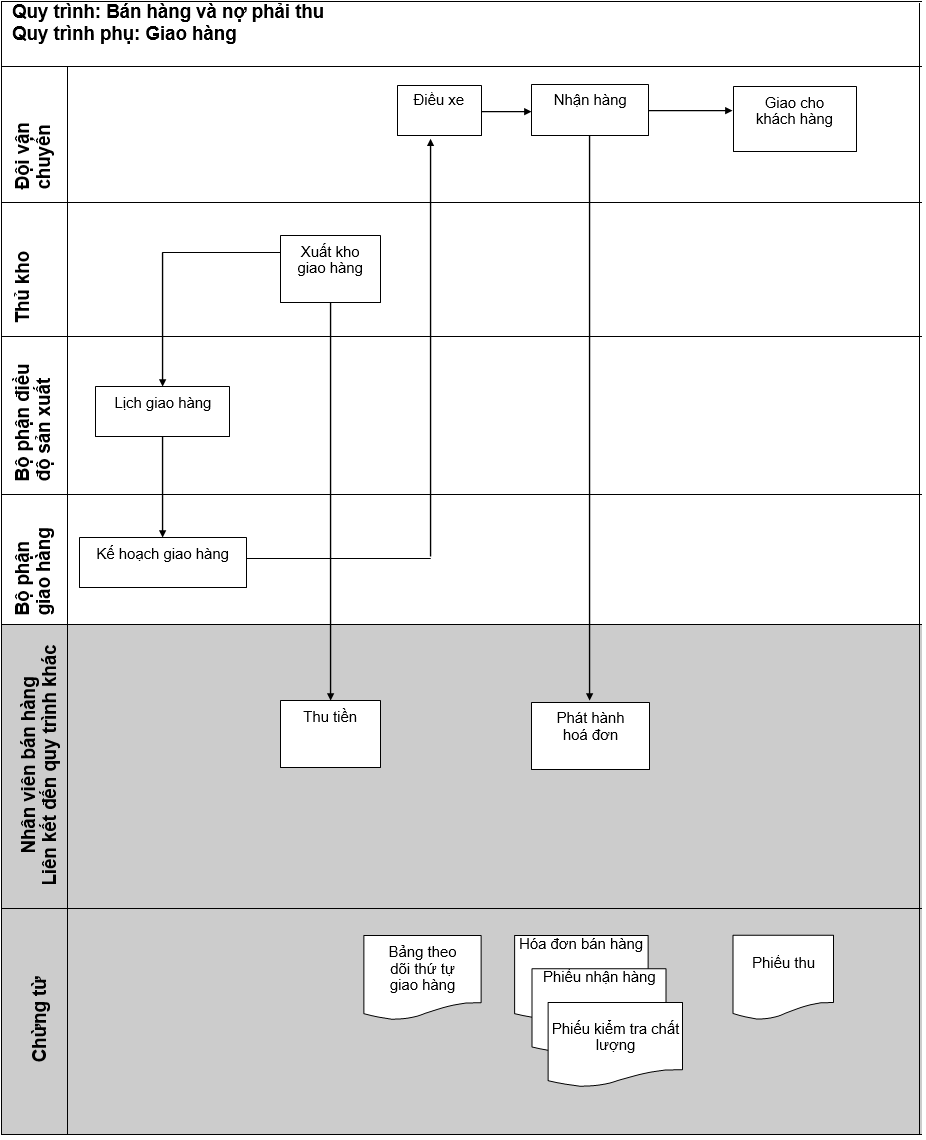

3. Thủ tục thực hiện quy trình giao hàng

3.1 Nhận đơn đặt hàng

Người thực hiện: Bộ phận hành chính

Công việc: Nhận Đơn đặt hàng.

Khi nào: Khi khách hàng gửi Đơn đặt hàng

Cách thức thực hiện: Nhân viên hành chính sẽ theo dõi:

- Nhận Đơn đặt hàng của khách hàng qua fax

- Ghi nhận đơn đặt hàng vào sổ theo dõi Đơn đặt hàng

- Bàn giao Đơn đặt hàng cho bộ phận điều độ sản xuất

- Yêu cầu bộ phận điều độ sản xuất ký nhận vào sổ bàn giao Đơn đặt hàng

- Bảng kế hoạch giao hàng được lập dựa trên các điều khoản đã thỏa thuận với khách hàng và có sự phê duyệt của Trưởng bộ phận.

Mục đích: Bảo đảm nhân viên bán hàng biết được kịp thời kế hoạch giao hàng .

3.2 Xác nhận đơn đặt hàng

Người thực hiện: Nhân viên bộ phận điều độ sản xuất.

Công việc: Chấp nhận Đơn đặt hàng và thông báo với khách hàng.

Khi nào: Khi nhân viên bộ phận hành chính, nhân viên bán hàng bàn giao Đơn đặt hàng .

Cách thức thực hiện: Xem xét đơn đặt hàng:

- Nếu chấp nhận ký xác nhận, fax lại cho khách hàng

- Nếu chưa phù hợp, đàm phán lại với khách hàng

- Căn cứ theo ngày lên lịch sản xuất, lịch giao hàng:

- Chuyển lịch sản xuất cho bộ phận sản xuất

- Chuyển lịch giao hàng cho thủ kho thành phẩm, nhân viên bán hàng, nhân viên giao hàng

- Trường hợp khách hàng thay đổi lịch giao hàng nếu chưa phù hợp phải đàm phán lại với khách hàng thống nhất ngày giao hàng.

Mục đích: Bảo đảm thông tin chính xác và kịp thời kế hoạch giao hàng cho khách hàng.

3.3 Giao hàng cho khách hàng

Người thực hiện: Nhân viên giao hàng, thủ kho và tài xế.

Công việc: Nhận bảng kế hoạch giao hàng từ Bộ phận điều độ sản xuất.

Khi nào: Đến lịch giao hàng cho khách hàng..

Cách thức thực hiện:

Nhân viên bộ phận giao hàng:

- Căn cứ vào bảng tồn kho sản phẩm và lịch giao hàng để lập kế hoạch giao hàng

- Điều xe giao hàng

Thủ kho:

- Xuất kho giao hàng cho bộ phận xe (thành phẩm xuất kho phải được sự đồng ý của bộ phận quản lý chất lượng cho xuất kho)

- Ký nhận vào phiếu kiểm nhận hàng (ghi nhận số xe và số lượng thành phẩm)

- Giao cho tài xế ký nhận hàng vào phiếu kiểm nhận hàng

- Điền số thứ tự của phiếu kiểm nhận hàng đã theo dõi.

Tài xế:

- Thay mặt công ty để giao hàng cho các khách hàng khi có nhu cầu

- Nhận giao hàng cho khách hàng đảm bảo đủ số lượng, đúng chất lượng và đáp ứng đúng thời gian giao hàng đã đề ra trên cơ sở nhã nhặn, hoà đồng với tinh thần hợp tác cao nhất

- Giao nhận chứng từ đầy đủ, đúng thời gian

- Nhận sự góp ý phàn nàn khách hàng và phản ánh lại Công ty (nếu có).

Mục đích:

- Bảo đảm việc giao hàng đúng kế hoạch.

- Bảo đảm việc sắp xếp xe được kịp thời.

4. Thủ tục thực hiện quy trình ghi nhận doanh thu

4.1 Lập bảng giao nhận hóa đơn

Người thực hiện: Nhân viên bán hàng.

Công việc: Lập bảng giao nhận hóa đơn.

Khi nào: 2 ngày/1 lần

Cách thức thực hiện: Nhân viên bán hàng tiến hành lập bảng giao nhận hóa đơn và kẹp chung với bộ chứng từ hàng bán (Phiếu kiểm nhận hàng, Hóa đơn có chữ ký nhận của khách hàng, Đơn đặt hàng, Phiếu giao hàng, Phiếu kiểm tra chất lượng).

Mục đích: Bộ chứng từ chuyển sang Bộ phận kế toán là đầy đủ.

4.2 Kiểm tra bộ chứng từ bán hàng với số liệu trên hệ thống

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Kiểm tra sự thống nhất của bộ chứng từ và đối chiếu thông tin trên hóa đơn với dữ liệu trên hệ thống.

Khi nào: Sau khi nhận được bộ chứng từ bán hàng do Nhân viên bán hàng gửi sang.

Cách thức thực hiện: Kiểm tra sự thống nhất của bộ chứng từ và đối chiếu thông tin trên hóa đơn với dữ liệu trên hệ thống. Nếu phát sinh chênh lệch Kế toán thanh toán sẽ thông tin cho nhân viên bán hàng để giải quyết sai sót phát sinh.

Mục đích: Bảo đảm dữ liệu bán hàng trên hệ thống là đồng nhất với bộ chứng từ bán hàng và thực tế.

4.3 Cập nhật dữ liệu vào hệ thống

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Cập nhật dữ liệu vào hệ thống.

Khi nào: Sau khi kiểm tra bộ chứng từ bán hàng với hệ thống và nhận định là đúng đắn.

Cách thức thực hiện: Cập nhật thông tin bán hàng trên hệ thống đã được kiểm tra. Khi đó hệ thống sẽ tự động tập hợp định khoản kế toán:

Nợ TK 131 (Phải thu khách hàng)

Có TK 511 (Doanh thu bán hàng)

Có TK 33311 (Thuế GTGT phải nộp)

Mục đích: Doanh thu được ghi nhận là đúng đắn.

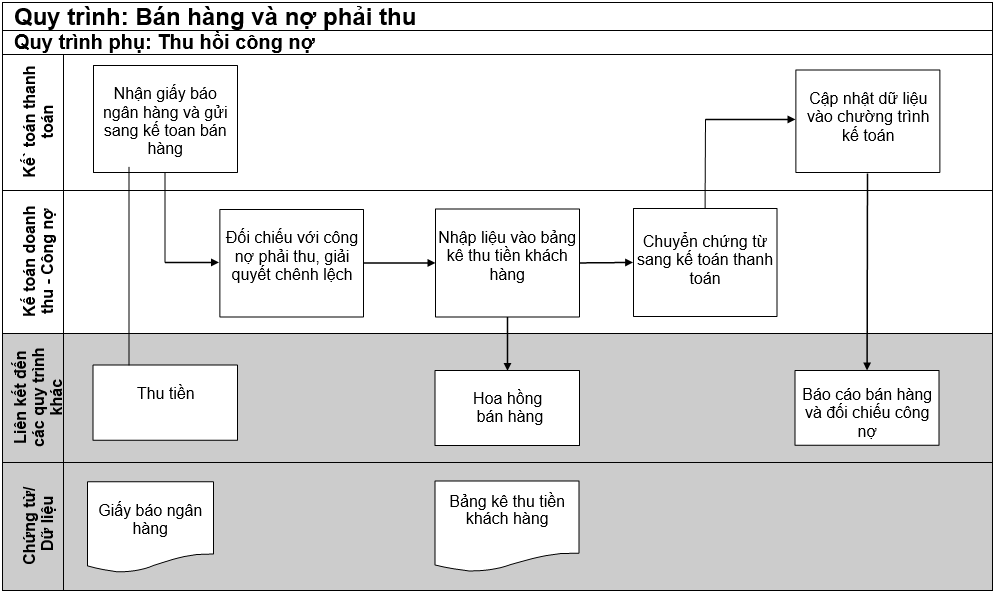

5. Thủ tục quy trình thu hồi công nợ

5.1 Nhận giấy báo ngân hàng

Người thực hiện: Kế toán thanh toán.

Công việc: Nhận giấy báo từ ngân hàng.

Khi nào: Khi có giao dịch phát sinh đến tiền gửi và đến ngân hàng để giao dịch.

Cách thức thực hiện: Nhận giấy báo từ ngân hàng và chuyển giấy báo có sang Kế toán doanh thu – công nợ để xem xét kiểm tra tình hình thu hồi công nợ.

Mục đích: Giấy báo ngân hàng được chuyển đến Kế toán doanh thu – công nợ để xem xét đối chiếu.

5.2 Đối chiếu với công nợ phải thu, theo dõi công nợ, theo dõi hoa hồng

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Đối chiếu, kiểm tra số tiền phải thu khách hàng với tiền thu được.

Khi nào: Khi nhận được giấy báo ngân hàng hoặc phiếu chi do khách phát hành (trong trường hợp thu nợ bằng tiền mặt) chứng tỏ tiền hàng phải thu khách hàng đã được thanh toán.

Cách thức thực hiện: Đối chiếu, kiểm tra số tiền phải thu khách hàng với tiền thu được. Cập nhật số tiền khách hàng thanh toán vào Bảng kê thu tiền khách hàng để theo dõi việc chi hoa hồng.

Mục đích: Số tiền thu được từ khách hàng được đối chiếu với công nợ phải thu.

5.3 Chuyển chứng từ sang Kế toán thanh toán

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Kẹp liên thứ 3 của hóa đơn bán hàng vào chứng từ ngân hàng hoặc Phiếu chi tiền của khách hàng và gửi sang cho Kế toán thanh toán để ghi nhận vào hệ thống.

Khi nào: Sau khi đã kiểm tra đối chiếu số tiền thu được với công nợ phải thu.

Cách thức thực hiện: Kẹp liên thứ 3 của hóa đơn bán hàng vào chứng từ ngân hàng hoặc Phiếu chi tiền của khách hàng và gửi sang cho Kế toán thanh toán.

Mục đích: Chứng từ thu tiền hàng được đính kèm với liên thứ 3 hóa đơn bán hàng.

5.4 Cập nhật dữ liệu vào hệ thống

Người thực hiện: Kế toán thanh toán.

Công việc: Cập nhật dữ liệu vào hệ thống.

Khi nào: Khi nhận được chứng từ thu tiền hàng được đính kèm với liên thứ 3 Hóa đơn bán hàng do Kế toán doanh thu – công nợ chuyển sang.

Cách thức thực hiện: Ghi nhận nghiệp vụ khách hàng thanh toán tiền hàng vào Hệ thống kế toán với đầy đủ các thông tin và có bút toán hạch toán sau:

Nếu khách hàng thanh toán bằng tiền mặt:

Nợ TK 1111 (Tiền mặt-VND)

Có TK 1311 (Phải thu khách hàng trong nước)

Nếu khách hàng thanh toán bằng chuyển khoản:

Nợ TK 1211 (Tiền gửi ngân hàng-VNĐ)

Có TK 1311 (Phải thu khách hàng trong nước)

Có TK 1312 (Phải thu khách hàng nước ngoài)

Mục đích: Số tiền khách hàng thanh toán được cập nhật kịp thời vào hệ thống.

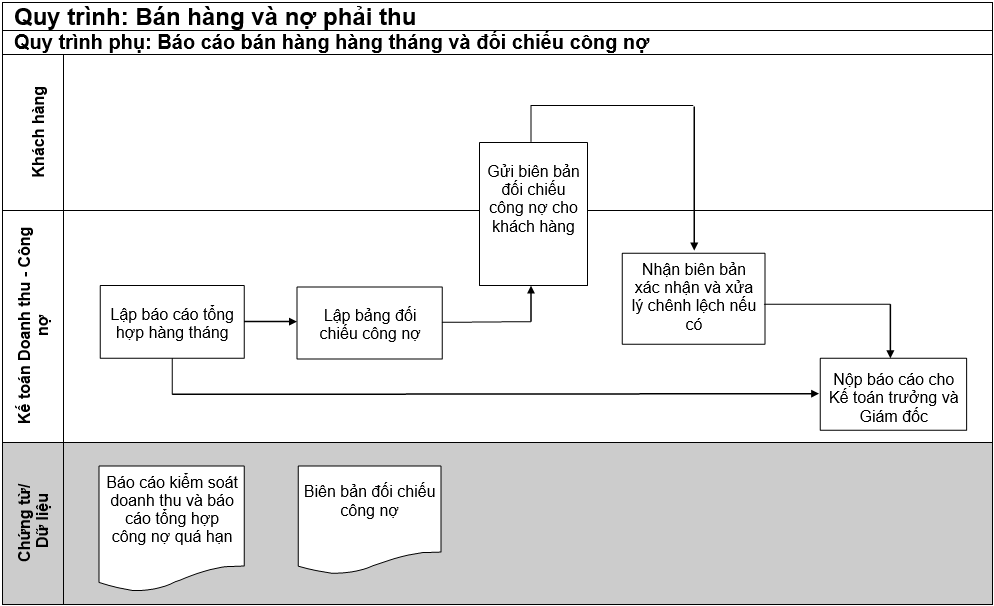

6. Thủ tục thực hiện quy trình báo cáo bán hàng hàng tháng và đối chiếu công nợ

6.1 Lập báo cáo tổng hợp doanh thu tháng

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Lập bảng báo cáo tổng hợp bán hàng tháng.

Khi nào: Sau khi mọi nghiệp vụ bán hàng và khách hàng thanh toán tiền hàng trong tháng đều đã được ghi nhận.

Cách thức thực hiện: Lập bảng báo cáo tổng hợp bán hàng tháng, báo cáo chi tiết bán hàng, báo cáo tổng hợp công nợ phải thu, báo cáo tổng hợp công nợ quá hạn để trình cho Kế toán trưởng và Giám đốc.

Mục đích: Báo cáo bán hàng, công nợ phải thu được lập trên cơ sở hàng tháng.

6.2 Nộp báo cáo bán hàng, nợ phải thu cho Kế toán trưởng và Giám đốc

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Nộp các báo cáo bán hàng, nợ phải thu tháng lên Kế toán trưởng và Giám đốc.

Khi nào: Sau khi các báo cáo bán hàng và nợ phải thu được lập.

Cách thức thực hiện: Nộp các báo cáo bán hàng, nợ phải thu tháng lên Kế toán trưởng và Giám đốc.

Mục đích: Báo cáo bán hàng, công nợ phải thu tháng được trình lên Kế toán trưởng và Giám đốc xem xét.

6.3 Lập bảng đối chiếu công nợ

Người thực hiện: Kế toán doanh thu-công nợ.

Công việc: Lập bảng đối chiếu công nợ để đối chiếu với khách hàng.

Khi nào: Sau khi các báo cáo bán hàng và nợ phải thu được lập

Cách thức thực hiện: Lập bảng đối chiếu công nợ phải thu và cần phải có sự ký duyệt của Kế toán trưởng lên trên bảng đối chiếu này.

Mục đích: Bảng đối chiếu công nợ cần có chữ ký duyệt của Kế toán trưởng.

6.4 Gửi biên bản đối chiếu công nợ sang khách hàng

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Gửi biên bản đối chiếu công nợ sang khách hàng.

Khi nào: Sau khi biên bản đối chiếu công nợ phải thu được Kế toán trưởng ký duyệt.

Cách thức thực hiện: Gửi biên bản đối chiếu công nợ sang khách hàng chủ yếu thông qua fax.

Mục đích: Biên bản đối chiếu công nợ phải thu được Kế toán trưởng ký duyệt được gửi cho khách hàng để đối chiếu.

6.5 Nhận phản hồi của khách hàng và xử lý chênh lệch

Người thực hiện: Kế toán doanh thu – công nợ, khách hàng.

Công việc: Nhận lại phản hồi của khách hàng.

Khi nào: Sau khi biên bản đối chiếu công nợ phải thu được Kế toán trưởng ký duyệt đã gửi cho khách hàng.

Cách thức thực hiện: Nhận lại phản hồi của khách hàng hoặc đồng ý ký nhận vào biên bản đối chiếu hoặc không đồng ý.

Trong trường hợp phát sinh chênh lệch giữa số phải thu của Công ty và khách hàng thì Kế toán doanh thu – công nợ sẽ kết hợp với nhân viên bán hàng để xử lý chênh lệch phát sinh.

Mục đích: Biên bản đối chiếu công nợ cho khách hàng được theo dõi và cập nhật một cách chính xác.

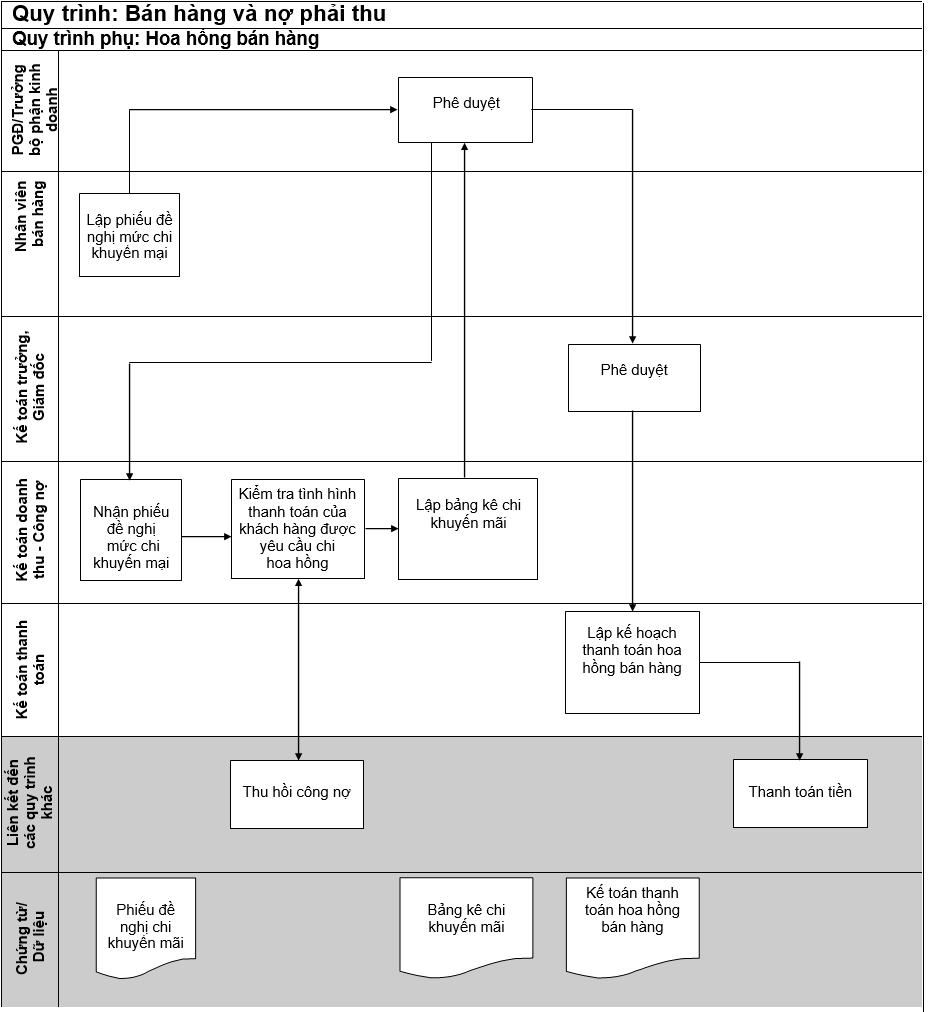

7. Thủ tục thực hiện quy trình hoa hồng bán hàng

7.1 Lập phiếu đề nghị mức chi khuyến mại

Người thực hiện: Nhân viên bán hàng.

Công việc: Lập phiếu đề nghị mức chi khuyến mại.

Khi nào: Trong trường hợp có phát sinh hoa hồng bán hàng đã được thỏa thuận trước khi bán hàng.

Cách thức thực hiện: Lập phiếu đề nghị mức chi khuyến mại cho từng khách hàng theo từng đơn hàng. Phiếu đề nghị mức chi khuyến mại này cần phải có sự ký duyệt của PGĐ/Trưởng bộ phận kinh doanh.

Mục đích: Phiếu đề nghị mức chi khuyến mại được lập cho từng đối tượng và được sự ký duyệt của các cấp quản lý thích hợp.

7.2 Chuyển phiếu đề nghị đề nghị mức chi khuyến mại sang Kế toán doanh thu – công nợ

Người thực hiện: Nhân viên bán hàng.

Công việc: Chuyển phiếu đề phiếu đề nghị mức chi khuyến mại được PGĐ/Trưởng bộ phận kinh doanh ký duyệt và chuyển sang Bộ phận kế toán.

Khi nào: Phiếu đề nghị mức chi khuyến mại được Trưởng bộ phận kinh doanh.

Cách thức thực hiện: Chuyển phiếu đề nghị chi hoa hồng được PGĐ/Trưởng bộ phận kinh doanh ký duyệt sang Bộ phận kế toán.

Mục đích: Phiếu đề nghị mức chi khuyến mại được ký duyệt đầy đủ trước khi được chuyển sang Bộ phận kế toán.

7.3 Kiểm tra tình hình thanh toán của khách hàng

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Kiểm tra tình hình thanh toán của khách hàng để xem xét việc chi hoa hồng.

Khi nào: Nhận được Phiếu yêu cầu đề nghị mức chi khuyến mại do nhân viên bán hàng chuyển sang.

Cách thức thực hiện: Kiểm tra tình hình thanh toán của khách hàng dựa trên số tiền khách hàng thực tế trả trong tháng trên bảng theo dõi nợ phải thu để xem xét khách hàng được yêu cầu chi hoa hồng đã thanh toán tiền hàng chưa.

Mục đích: Những khách hàng đã thanh toán tiền hàng mới được chi hoa hồng.

7.4 Lập bảng kê chi khuyến mãi

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Lập bảng kê chi khuyến mãi.

Khi nào: Sau khi xem xét Bảng đề nghị mức chi khuyến mại và tình hình thanh toán nợ của khách hàng.

Cách thức thực hiện: Lập bảng kê chi khuyến mãi đối với những đơn hàng đã được thanh toán.

Mục đích: Bảng kê chi khuyến mại theo tỷ lệ thanh toán của khách hàng trả hộ chỉ được lập đối với những đơn hàng đã thu được tiền hàng.

7.5 Phê duyệt

Người thực hiện: PGĐ/Trưởng Bộ phận kinh doanh, Kế toán doanh thu -công nợ, Kế toán trưởng, Giám đốc.

Công việc: Kế toán doanh thu – công nợ chuyển bảng kê chi khuyến mại cho Kế toán trưởng, PGĐ/Trưởng Bộ phận kinh doanh và Giám đốc để ký duyệt.

Khi nào: Sau khi biên bảng kê chi khuyến mại được lập.

Cách thức thực hiện: Kế toán doanh thu – công nợ, Chuyển bảng kê chi hoa hồng cho Kế toán trưởng, Phó giám đốc kinh doanh và Giám đốc để ký duyệt.

Mục đích: Bảng kê chi hoa hồng cho khách hàng phải được Kế toán trưởng, PGĐ/Trưởng Bộ phận kinh doanh, Giám đốc ký duyệt.

7.6 Lập kế hoạch thanh toán hoa hồng bán hàng

Người thực hiện: Kế toán thanh toán.

Công việc: Lập kế hoạch thanh toán hoa hồng bán hàng.

Khi nào: Sau khi biên bản kê chi khuyến mại được duyệt và chuyển sang.

Cách thức thực hiện: Lập kế hoạch thanh toán hoa hồng bán hàng.

Mục đích: Việc chi hoa hồng bán hàng cần được lập kế hoạch cụ thể và hợp lý.

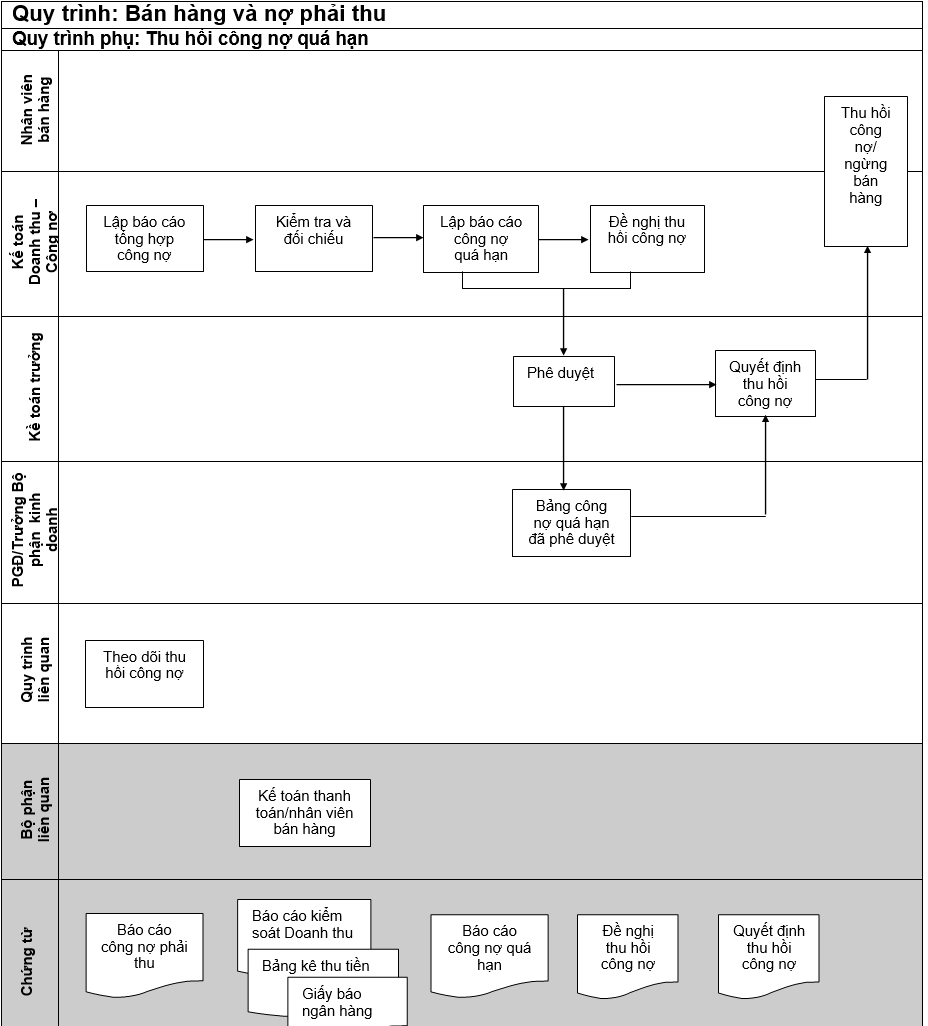

8. Thủ tục thực hiện quy trình thu hồi công nợ quá hạn

8.1 Lập Báo cáo công nợ quá hạn

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Lập Báo cáo công nợ quá hạn là xác định số dư nợ, tuổi nợ của đối tượng công nợ tính đến thời điểm cuối mỗi tháng.

Khi nào: Vào ngày thứ 6 của tháng tiếp theo, sau khi lập báo cáo tổng hợp doanh thu hàng tháng.

Cách thức thực hiện

- Căn cứ vào Báo cáo tổng hợp doanh thu (cập nhật các hoá đơn do bộ phận kinh doanh chuyển sang), Bảng kê thu tiền khách hàng (theo giấy báo có của ngân hàng do Kế toán thanh toán cung cấp) để lập Báo cáo tổng hợp và chi tiết công nợ phải thu hàng tháng.

- Căn cứ vào Báo cáo công nợ phải thu, kế toán doanh thu – công nợ kiểm tra, đối chiếu với chính sách khách hàng của công ty, Biên bản đối chiếu công nợ gửi khách hàng(nếu có), hợp đồng kinh tế để lập báo cáo công nợ phải thu khó đòi.

Mục đích: Theo dõi tình hình công nợ phải thu quá hạn của công ty hàng tháng.

8.2 Đề nghị xử lý nợ quá hạn

Người thực hiện: Kế toán doanh thu – công nợ.

Công việc: Đề nghị thu hồi công nợ đối với các đối tượng nợ quá hạn.

Khi nào: Sau khi lập báo cáo công nợ phải thu quá hạn.

Cách thức thực hiện:

- Căn cứ vào quy định nợ quá hạn của công ty, Kế toán doanh thu – công nợ lập Đề nghị thu hồi công nợ.

- Trình báo cáo công nợ phải thu quá hạn và Đề nghị thu hồi công nợ cho Kế toán trưởng phê duyệt.

Mục đích: Bảo đảm xác định đúng đối tượng công nợ phải thu quá hạn phải thu hồi.

8.3 Phê duyệt và ra Quyết định thu hồi công nợ

Người thực hiện: Kế toán trưởng, PGĐ/Trưởng bộ phận kinh doanh, Ban Giám đốc.

Công việc: Kiểm tra và ra Quyết định thu hồi công nợ.

Khi nào: Sau khi nhận được Báo cáo công nợ quá hạn và Đề nghị thu hồi công nợ

Cách thức thực hiện:

- Kế toán trưởng kiểm tra và phê duyệt Báo cáo công nợ quá hạn và Đề nghị thu hồi công nợ của Kế toán doanh thu – công nợ, sau đó chuyển cho PGĐ/ Trưởng bộ phận kinh doanh hoặc trình Ban Giám đốc xem xét.

- Sau khi xem xét, Kế toán trưởng và PGĐ/Trưởng Bộ phận kinh doanh ra Quyết định thực hiện thu hồi công nợ, đánh giá lại khách hàng và xem xét lại việc bán hàng cho các đối tượng nợ quá hạn.

Mục đích: Bảo đảm có cơ sở để thực hiện thu hồi công nợ hoặc cơ sở lập dự phòng nợ phải thu khó đòi.

8.4 Thu hồi công nợ

Người thực hiện: Kế toán doanh thu – công nợ, Nhân viên bán hàng (Bộ phận kinh doanh).

Công việc: Tham gia trực tiếp đòi nợ khách hàng.

Khi nào: Khi có Quyết định thu hồi công nợ của Ban Giám đốc, PGĐ/Trưởng Bộ phận kinh doanh, Kế toán trưởng.

Cách thức thực hiện:

- Nhân viên bán hàng phối hợp với Kế toán doanh thu – công nợ tổ chức tốt việc đôn đốc và thu hồi công nợ của các đối tượng nợ quá hạn.

- Viết công văn nhắc nợ gửi cho khách hàng (ngay khi hết hạn thanh toán)

- Gọi điện nhắc nhở, đôn đốc khách hàng thanh toán (1 tuần sau khi hết thời hạn thanh toán, liên hệ với người có trách nhiệm thanh toán của công ty khách hàng)

- Cử nhân viên đến công ty khách hàng chờ thanh toán

- Cuối cùng, nếu khách hàng không thanh toán sẽ đưa ra toà án kinh tế để giải quyết.

Mục đích: Đảm bảo công nợ được thu hồi đầy đủ và kịp thời.

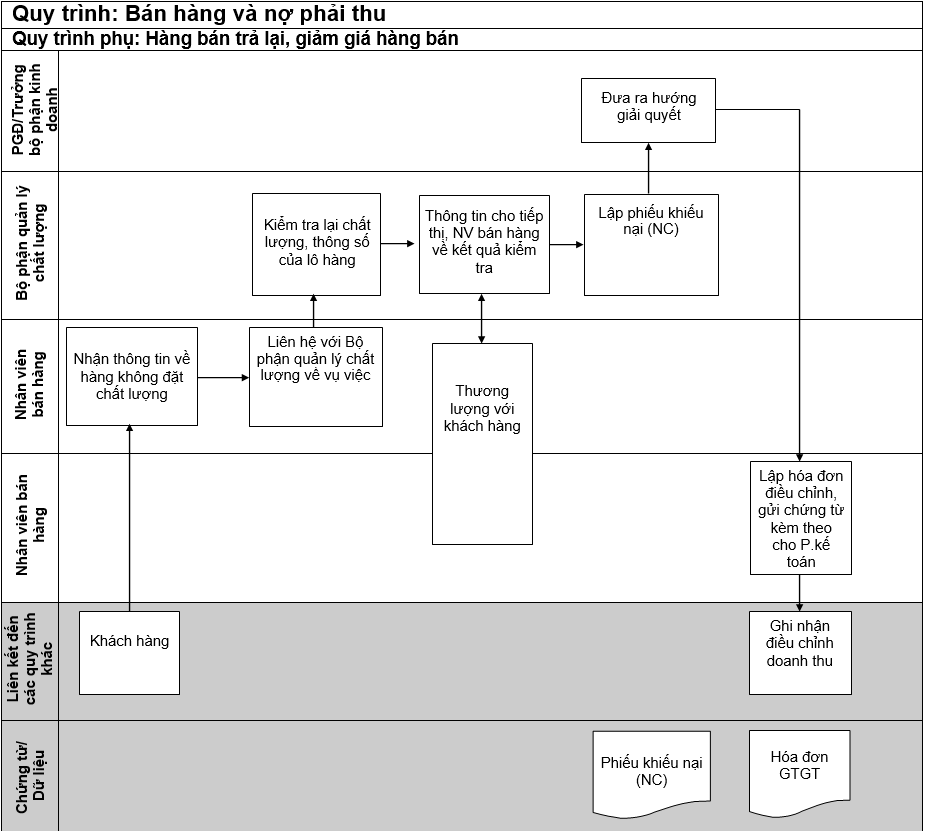

9. Thủ tục thực hiện quy trình hàng bán trả lại, giảm giá hàng bán

9.1 Nhận phản hồi từ khách hàng

Người thực hiện: Nhân viên bán hàng, nhân viên tiếp thị, tài xế, bộ phận chăm sóc khách hàng.

Công việc: Tiếp nhận thông tin về hàng không đạt yêu cầu như đã thỏa thuận từ phía khách hàng.

Khi nào: Khách hàng không chấp nhận nhập hàng.

Cách thức thực hiện:

- Nhân viên bán hàng, Nhân viên tiếp thị, Tài xế tiếp nhận thông tin về hàng không đạt yêu cầu như đã thỏa thuận từ phía khách hàng hoặc các ý kiến khác.

- Chuyển các ý kiến của khách hàng cho bộ phận chăm sóc khách hàng

Mục đích: Việc tiếp nhận ý kiến phản hồi của khách hàng cần phải được xử lý.

9.2 Liên hệ với Bộ phận quản lý chất lượng để xem xét vụ việc

Người thực hiện: Bộ phận chăm sóc khách hàng.

Công việc: Liên hệ với Bộ phận quản lý chất lượng về tình hình vụ việc.

Khi nào: Nhận được phản hồi từ khách hàng hoặc từ các nhân viên liên quan

Cách thức thực hiện: Liên hệ với Bộ phận quản lý chất lượng về tình hình vụ việc.

Mục đích: Những phàn nàn của khách hàng về hàng hóa được chuyển đến Bộ phận quản lý chất lượng của Công ty.

9.3 Kiểm tra lại thông số, chất lượng của lô hàng

Người thực hiện: Nhân viên quản lý chất lượng.

Công việc: Kiểm tra lại thông số, chất lượng của lô hàng.

Khi nào: Nhận được phản hồi từ khách hàng do Nhân viên bán hàng thông báo.

Cách thức thực hiện: Kiểm tra lại thông số, chất lượng của lô hàng.

Mục đích: Những phàn nàn của khách hàng về hàng hóa được chuyển đến Bộ phận quản lý chất lượng của Công ty và được nhân viên quản lý chất lượng kiểm tra lại.

9.4 Thông tin cho nhân viên bán hàng, tiếp thị về kết quả kiểm tra

Người thực hiện: Nhân viên tiếp thị, Nhân viên bán hàng, Nhân viên bộ phận quản lý chất lượng.

Công việc: Nhân viên quản lý chất lượng thông tin lại cho Nhân viên bán hàng, tiếp thị về kết quả kiểm tra.

Khi nào: Sau khi việc kiểm tra được tiến hành.

Cách thức thực hiện: Nhân viên quản lý chất lượng thông tin lại cho Nhân viên bán hàng, tiếp thị về kết quả kiểm tra.

Mục đích: Kết quả kiểm tra cần được thông tin kịp thời đến Nhân viên bán hàng, tiếp thị để những nhân viên này liên hệ thương lượng với khách hàng.

9.5 Thương lượng với khách hàng

Người thực hiện: Nhân viên tiếp thị, Nhân viên bán hàng, khách hàng.

Công việc: Thông tin cho khách hàng về kết quả kiểm tra và tiến hành thương lượng cách giải quyết.

Khi nào: Sau khi nhận được kết quả kiểm tra.

Cách thức thực hiện: Đảm bảo những cách giải quyết hợp lý nhất được tiến hành.

Mục đích: Kết quả kiểm tra cần được thông tin kịp thời đến Nhân viên bán hàng, tiếp thị để những nhân viên này liên hệ thương lượng với khách hàng.

9.6 Lập phiếu khiếu nại (Non-Comfortable Sheet)

Người thực hiện: Nhân viên tiếp thị, Nhân viên bán hàng, Nhân viên quản lý chất lượng.

Công việc: Lập phiếu khiếu nại với đầy đủ tình trạng và nguyên nhân của vụ việc.

Khi nào: Sau khi nhận được kết quả kiểm tra.

Cách thức thực hiện: Mọi trường hợp khách hàng không hài lòng về sản phẩm đều được ghi nhận.

- Trường hợp nhập lại kho

- Đổi hàng, hủy hàng

Mục đích: Tất cả các trường hợp có phản hồi của khách hàng đều được thể hiện bằng văn bản.

9.7 Đưa ra hướng giải quyết

Người thực hiện: PGĐ/Trưởng bộ phận kinh doanh.

Công việc: Đưa ra cách giải quyết vụ việc và ghi nhận lên phiếu khiếu nại và chuyển cho nhân viên bán hàng.

Khi nào: Sau khi nhận được phiếu khiếu nại.

Cách thức thực hiện: Quyết định giải quyết các trường hợp này phải do PGĐ/Trưởng bộ phận kinh doanh đưa ra.

Mục đích: PGĐ/Trưởng bộ phận kinh doanh sẽ là người đưa ra hướng giải quyết cho vụ việc phát sinh.

9.8 Lập hóa đơn điều chỉnh

Người thực hiện: Nhân viên bán hàng.

Công việc: Phát hành hóa đơn.

Khi nào: Sau khi nhận được phiếu khiếu nại đã được PGĐ/Trưởng bộ phận kinh doanh đưa ra hướng giải quyết.

Cách thức thực hiện: Nhận được hướng giải quyết thể hiện trên phiếu khiếu nại cùng với kết quả thương lượng với khách hàng, Nhân viên bán hàng tiến hành lập hóa đơn điều chỉnh gồm 3 liên: liên gốc lưu tại Bộ phận bán hàng, liên 2 giao cho khách hàng và liên còn lại kẹp chung với bộ chứng từ của lô hàng để chuyển sang Bộ phận kế toán để đối chiếu và hạch toán (trong trường hợp hàng bán trả lại, nhân viên bán hàng sẽ không lập hóa đơn mà kẹp chung bộ chứng từ hàng bán với hóa đơn mà khách hàng phát hành xuất trả lại).

Mục đích: Tất cả các chứng từ, hóa đơn liên quan đến lô hàng cần được kẹp chung và cung cấp cho Bộ phận kế toán để đối chiếu và cập nhật định khoản vào Hệ thống kế toán.