Ngày đăng: 07/12/2021 – Ngày cập nhật: 07/12/2021

Nguồn: Sưu tầm

1. Tổng quan về các quy trình quản lý TSCĐ

Khái niệm quy trình: Chu kỳ của tài sản cố định bắt đầu từ thời điểm mà tài sản cố định được thu vào/ ghi nhận bởi công ty đến thời điểm mà nó được kiểm soát, gìn giữ, và kết thúc tại thời điểm thanh lý/ chuyển nhượng tài sản cố định đó.

Quy trình phụ

- Quy trình tài sản cố định gồm có 5 quy trình phụ:

- Quy trình mua sắm tài sản cố định.

- Quy trình nhận dạng và ghi chép.

- Quy trình kiểm soát vật chất.

- Quy trình sửa chữa và bảo trì tài sản cố định.

- Quy trình thanh lý tài sản cố định.

Đối tượng tham gia

Nhân sự chính liên quan đến quy trình:

- Bộ phận kế hoạch vật tư/ Bộ phận kỹ thuật.

- Bộ phận kinh doanh.

- Kế toán trưởng.

- Kế toán tài sản cố định/ Kế toán tổng hợp.

- Bộ phận sản xuất/ Người sử dụng cuối cùng.

Chính sách quy trình

Phạm vi tài sản cố định

- Tài sản cố định hữu hình bao gồm máy móc thiết bị và nhà cửa tính cả các phương tiện phụ, vật kiến trúc, máy móc thiết bị, xe cộ, tàu bè, công cụ và dụng cụ, đất đai và vật kiến trúc.

- Tài sản cố định vô hình gồm chi phí quyền sử dụng đất (vô thời hạn), bằng phát minh sáng chế, thương hiệu, bản quyền, chi phí thành lập, nghiên cứu và phát triển, lợi thế thương mại, và phần mềm vi tính.

Mua sắm tài sản cố định

- Tài sản cố định được mua sắm hay tự xây dựng phải phù hợp với nhu cầu hoạt động sản xuất kinh doanh của công ty, phù hợp với công tác quản lý của công ty, và tuân theo các quy định nội bộ về mua sắm/ xây dựng tài sản cố định.

Ghi chép tài sản

- Tài sản cố định được phân loại thành những nhóm chính theo sự phê chuẩn của Ban giám đốc công ty và theo đúng quy định của Chuẩn mực kế toán. Điều kiện tối thiểu để là một tài sản cố định (hoặc các bộ phận cấu thành tài sản cố định hữu hình) là có nguyên giá là 10 triệu VND và thời gian sử dụng hữu ích là trên một năm.

- Số liệu cho sự ghi nhận ban đầu của tài sản cố định phải dựa vào các hoá đơn của nhà cung cấp và các chứng từ gốc có giá trị khác.

- Tài sản cố định phải được trích khấu hao theo Chuẩn mực kế toán Việt Nam và theo phương pháp khấu hao theo Chuẩn mực kế toán Việt Nam.

- Được xác định mỗi năm thông qua Ban giám đốc và làm đúng theo Chuẩn mực kế toán Việt Nam.

- Tất cả những tài sản cố định xuất hiện trong sổ sách kế toán của công ty phải thuộc quyền sở hữu của công ty theo giấy chứng nhận sở hữu, chứng thư chứng nhận quyền sở hữu, hợp đồng thuê tài sản…

Kiểm soát vật chất

- Mỗi một tài sản cố định hữu hình phải được kiểm kê theo trách nhiệm của một cá nhân / một bộ phận.

- Tài sản cố định hữu hình phải được gìn giữ / đặt ở vị trí dưới điều kiện thích hợp.

- Tất cả những tài sản cố định hữu hình phải được dán nhãn theo số series và theo mã/ theo thẻ kho.

- Tất cả những tài sản cố định hữu hình phải được gìn giữ với tất cả những thông tin liên quan trong bảng đăng ký tài sản cố định.

- Kiểm kê tài sản phải được thực hiện ít nhất một lần trong một năm vào cuối năm cho tất cả các tài sản.

- Kết quả của việc kiểm kê phải được ghi nhận và lập báo cáo. Tất cả những khác biệt phải được điều tra và điều chỉnh đến sổ kế toán.

Sửa chữa và bảo trì tài sản cố định

- Sửa chữa và bảo trì phải được xác định một cách thích hợp và được cung cấp bởi những chứng từ gốc có giá trị.

- Tất cả những nghiệp vụ sửa chữa và bảo trì phải được báo cáo kịp thời cho bộ phận kế toán và được ghi chép vào sổ nhật ký chung.

- Những bảo trì chính cho máy móc thiết bị đang sử dụng phải được lập kế hoạch và lập ngân sách dựa theo định kỳ thực hiện.

- Việc dự phòng phải được dự kiến cẩn thận tuân theo các Chuẩn mực kế toán Việt Nam.

- Bắt đầu của một năm bộ phận phân xưởng phải đưa ra yêu cầu về ngân sách căn cứ trên việc tính toán sự cần thiết phải sửa chữa và bảo trì.

Thanh lý tài sản cố định

- Tài sản cố định thanh lý phải tuân thủ các quy định nội bộ của công ty về thanh lý tài sản.

- Tài sản cố định thanh lý phải được ghi nhận/ loại bỏ khỏi sổ sách kế toán, thể hiện trên sổ sách kế toán trong kỳ thanh lý.

Mục tiêu: Đảm bảo tài sản cố định mua sắm (trong nước hoặc nhập khẩu trực tiếp) được thực hiện theo đúng quy định và hiện hữu.

2. Thủ tục thực hiện

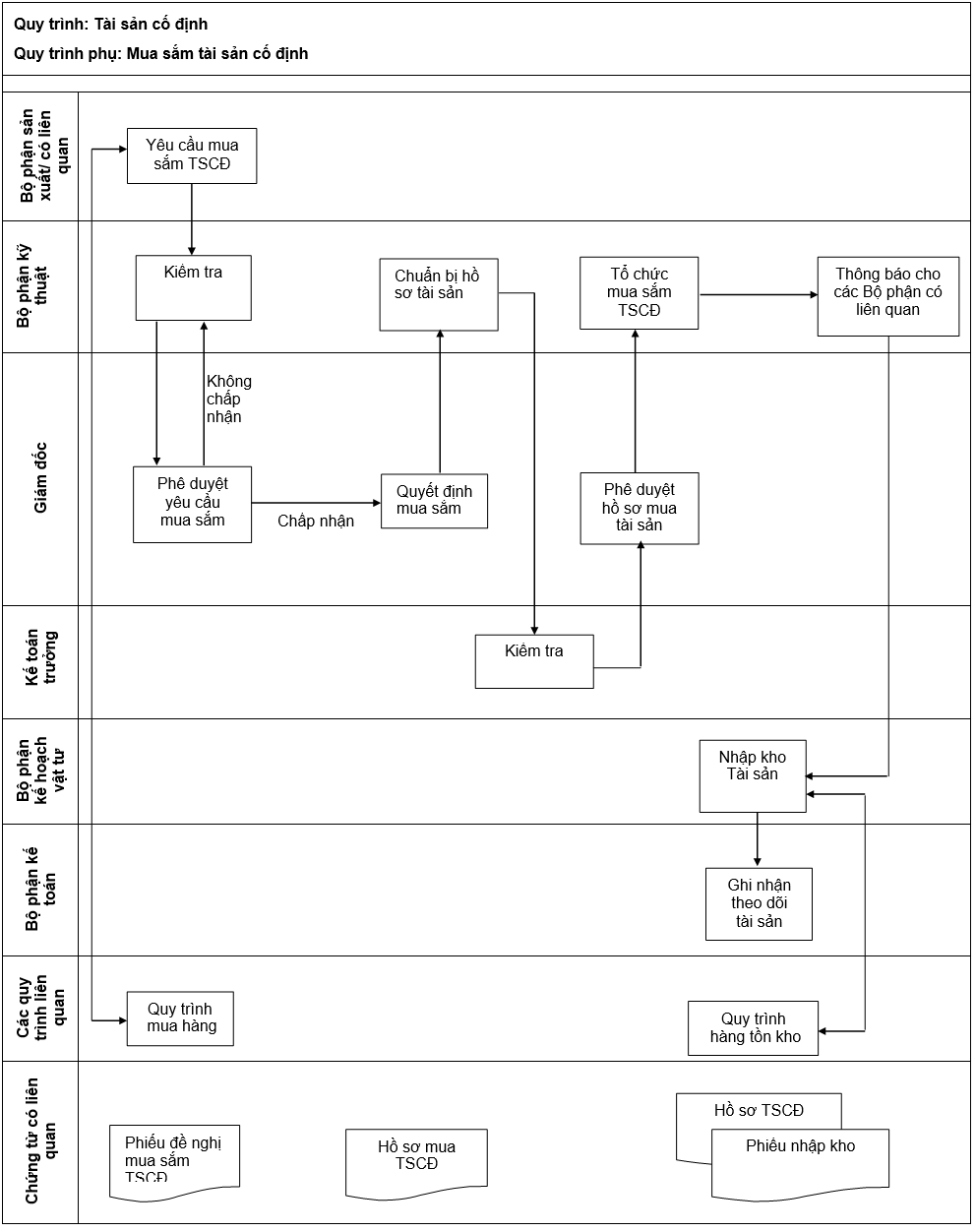

Mua sắm tài sản cố định

Người thực hiện: Ban giám đốc, Bộ phận mua hàng, Đại diện Bộ phận kỹ thuật, Kế toán trưởng, Kế toán tài sản cố định

Công việc: Mua sắm tài sản cố định, máy móc thiết bị, trang thiết bị phục vụ hoạt động sản xuất kinh doanh, phục vụ nhu cầu quản lý của công ty theo yêu cầu thực tế sử dụng.

Khi nào: Khi có nhu cầu thay đổi công nghệ, thực hiện chiến lược sản xuất của công ty hoặc khi có nhu cầu sử dụng trang thiết bị văn phòng phục vụ quản lý.

Cách thức thực hiện: Căn cứ vào kế hoạch mua sắm tài sản, Phó giám đốc phụ trách kỹ thuật trực tiếp thực hiện mua sắm tài sản cố định có giá trị lớn, bao gồm các công việc sau:

- Xem xét các báo giá (ít nhất là 3 bảng báo giá của 3 nơi khác nhau), tổ chức đấu thầu, trình các luận chứng kinh tế chọn nhà cung cấp phù hợp nhất.

- Ký hợp đồng mua sắm tài sản.

- Thông báo tiến trình mua sắm cho các Bộ phận có liên quan.

Bộ phận kế hoạch vật tư nhận hồ sơ chứng từ tài sản từ Bộ phận kỹ thuật, khi tài sản cố định mua về được đưa vào sử dụng, thực hiện:

- Lập phiếu nhập kho tài sản.

- Chuyển hồ sơ chứng từ tài sản và Phiếu nhập kho cho Bộ phận kế toán theo dõi.

Căn cứ vào bộ hồ sơ tài sản, phiếu nhập kho tài sản, Bộ phận kế toán sẽ ghi nhận/ theo dõi hoạt động và theo dõi thanh toán cho tài sản nêu trên.

Đối với các tài sản không thỏa điều kiện là tài sản cố định, thì được xem là công cụ dụng cụ, Kế toán tài sản cố định sẽ hạch toán vào chi phí trong kỳ, và chuyển cho Bộ phận Quản trị hành chính quản lý các công cụ dụng cụ này.

Lưu ý: Quy trình mua sắm tài sản cố định sau khi được Ban giám đốc phê duyệt được thực hiện tương tự như quy trình mua hàng và nhập kho nguyên vật liệu (bao gồm trong nước và nhập khẩu).

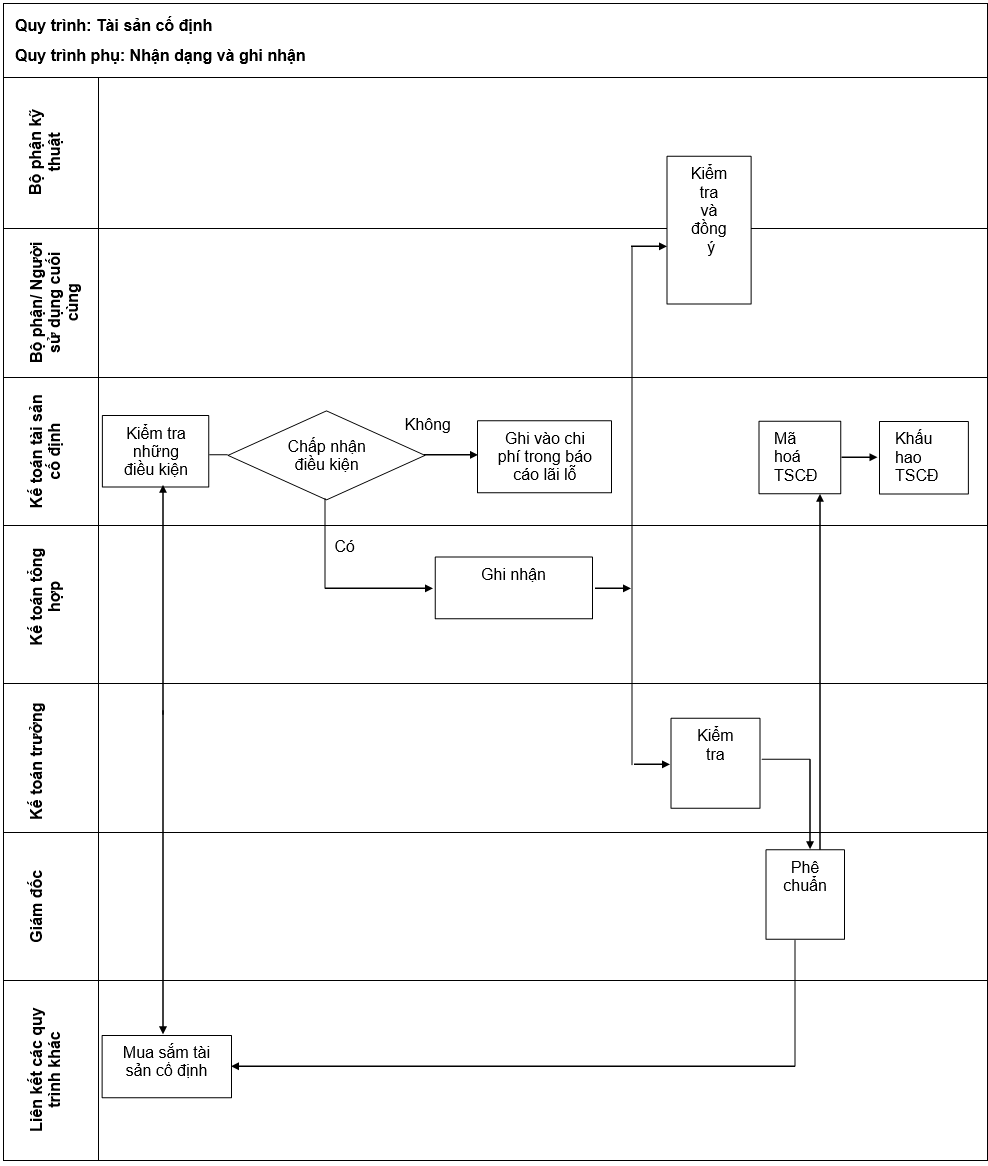

Mục tiêu: Để đảm bảo về giá trị, quyền sở hữu và việc công bố của tài sản trong sổ sách kế toán của công ty.

2.1 Kiểm tra những tiêu chuẩn cần thiết và nhận dạng tài sản cố định

Người thực hiện: Kế toán tài sản cố định, Bộ phận kỹ thuật

Công việc:

- Kiểm tra những tài sản mới mua vào có đủ điều kiện để tạo nên tài sản cố định.

- Ghi nhận tài sản cố định.

Khi nào: Hoạt động mua được thực hiện. Những tài sản mua đã thu vào và phân phối đến người sử dụng.

Cách thức thực hiện:

- Kế toán tài sản cố định sẽ đánh giá các tài sản mới mua vào có tuân thủ những quy định để xác định tài sản cố định theo Chuẩn mực kế toán Việt Nam cũng như của quy định nội bộ của công ty.

- Bộ phận kỹ thuật sẽ xác định việc nhận dạng tài sản cố định. Điền những thông tin vào; đề nghị thời gian sử dụng hữu ích của tài sản và phương pháp tính khấu hao cũng như thời gian bắt đầu tính khấu hao.

- Nếu những tài sản mới mua vào không đủ điều kiện để tạo nên tài sản cố định, giá trị của nó sẽ được tính vào chi phí.

Mục đích: Để bảo đảm rằng việc nhận dạng tài sản cố định là nhất quán với Chuẩn mực kế toán Việt Nam và quy định nội bộ của công ty.

Lưu ý: Nếu tài sản cố định do nội bộ tạo ra, tổng chi phí phải được cung cấp bởi những chứng từ có giá trị và được kiểm tra bởi ban quản lý thích hợp.

2.2 Kiểm tra nếu tài sản cố định là phần mềm

Người thực hiện: Kế toán tài sản cố định.

Công việc: Kiểm tra nếu tài sản cố định là phần mềm.

Khi nào: Việc nhận dạng tài sản cố định đã hoàn thành.

Cách thức thực hiện: Nếu tài sản cố định là phần mềm, Bộ phận tin học sẽ có trách nhiệm về cách sử dụng. Trong những trường hợp khác, tài sản cố định sẽ được sử dụng bởi một bộ phận khác; mẫu để nhận dạng tài sản cố định sẽ được gửi đến cho người sử dụng và cho Bộ phận tin học để kiểm tra và đồng ý.

Mục đích: Đảm bảo việc khấu hao TSCĐ đúng theo Chuẩn mực kế toán Việt Nam.

2.3 Việc nhận dạng tài sản cố định được kiểm tra và cho phép

Người thực hiện: Kế toán trưởng

Công việc: Để kiểm tra việc nhận dạng tài sản cố định và phê duyệt.

Khi nào: Sau khi Kế toán tài sản cố định chuẩn bị việc nhận dạng tài sản cố định. Người sử dụng cuối cùng và bộ phận kỹ thuật đã kiểm tra và chấp nhận đó là tài sản cố định.

Cách thức thực hiện: Kế toán trưởng kiểm tra việc nhận dạng tài sản cố định đã được chuẩn bị bởi kế toán tài sản cố định và bảo đảm rằng nó nhất quán với Chuẩn mực kế toán Việt Nam và các quy định nội bộ của công ty.

Mục đích: Việc nhận dạng tài sản cố định được cho phép bởi Kế toán trưởng

2.4 Giám đốc phê chuẩn tài sản cố định được ghi nhận

Người thực hiện: Giám đốc

Công việc: Phê chuẩn tài sản cố định.

Khi nào: Sau khi Kế toán trưởng đã cho phép việc ghi nhận tài sản cố định.

Cách thức thực hiện: Giám đốc sẽ sẽ ký để chấp nhận việc ghi nhận tài sản cố định

Mục đích: Việc ghi nhận tài sản cố định phải được phê chuẩn bởi Giám đốc.

2.5 Khoá trong phân hệ tài sản cố định

Người thực hiện: Kế toán tài sản cố định.

Công việc: Khóa phân hệ tài sản cố định của hệ thống kế toán.

Khi nào: Sau khi việc nhận dạng tài sản cố định đã được phê chuẩn bởi Giám đốc.

Cách thức thực hiện: Cập nhật mô đun tài sản cố định bằng cách mã hóa tài sản cố định.

Mục đích: Sổ sách tài sản cố định được giữ bởi bộ phận kế toán đang sử dụng mô đun tài sản cố định.

2.6 Trích khấu hao tài sản cố định

Người thực hiện: Kế toán tài sản cố định.

Công việc: Khấu hao tài sản cố định để bảo đảm sự phù hợp nguyên tắc doanh thu và chi phí.

Khi nào: Hàng tháng.

Cách thức thực hiện: Cuối mỗi tháng kế toán tài sản cố định sẽ chạy phân hệ tài sản cố định của hệ thống kế toán để tính và phân phối chi phí khấu hao đến các bộ phận thích hợp.

Mục đích: Khấu hao được tính tự động bởi mô đun tài sản cố định.

2.7 Việc nhận dạng hàng quý

Người thực hiện: Kế toán tài sản cố định và bộ phận sử dụng tài sản cố định.

Công việc: Làm cho khớp tài sản cố định.

Khi nào: Hàng quý.

Cách thức thực hiện: Cuối mỗi quý, kế toán tài sản cố định sẽ gửi nhật ký tài sản cố định được in ra từ phân hệ tài sản cố định để kiểm tra. Phân chia trách nhiệm sắp xếp và kiểm tra quyền sở hữu (Ví dụ: Danh mục tài sản cố định). Tất cả những chênh lệch phải được báo cáo đến Kế toán trưởng và các bộ phận có liên quan.

Mục đích: Việc nhận dạng hàng quý là yêu cầu để bảo đảm số liệu được lưu giữ của bộ phận kế toán và tài sản cố định thực tế là thích hợp và hệ thống kiểm soát nội bộ là hiệu quả.

Mục tiêu: Để đảm bảo sự tồn tại của tài sản cố định hữu hình là thuộc quyền sở hữu của công ty.

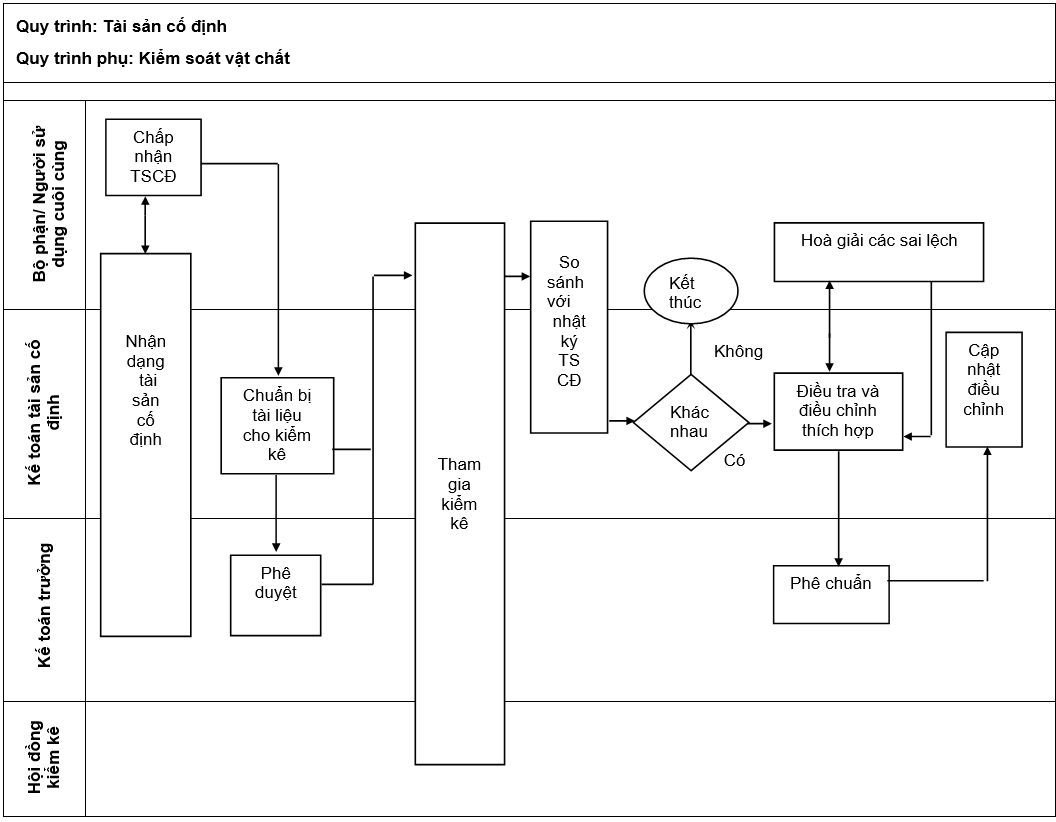

3. Kiểm kê tài sản cố định

3.1 Nhận tài sản cố định

Người thực hiện: Bộ phận kế toán / Người sử dụng cuối cùng.

Công việc: Nhận tài sản cố định.

Khi nào: Hoàn thành việc mua hoặc thủ tục nhận dạng tài sản cố định.

Cách thức thực hiện: Tài sản cố định được mua và dán nhãn / lập thẻ kho theo quy định nội bộ của công ty.

Mục đích: Tất cả tài sản cố định phải được dán nhãn / lập thẻ kho ngoại trừ những trường hợp đặc biệt được sự phê duyệt bởi Giám đốc.

Lưu ý: Tài sản cố định vô hình phải được kiểm soát trực tiếp bởi bộ phận kế toán.

3.2 Chuẩn bị những tài liệu cho việc kiểm kê tài sản cố định

Người thực hiện: Kế toán tài sản cố định và Kế toán trưởng.

Công việc: Chuẩn bị những tài liệu cho việc kiểm kê tài sản cố định.

Khi nào: Sáu tháng/ lần (hoặc một năm), năm ít nhất 2 lần, (giữa niên độ và cuối năm tài chính).

Cách thức thực hiện: Những tài liệu phải được chuẩn bị và được Kế toán trưởng phê duyệt trước khi sử dụng nhật ký tài sản cố định như một nguồn thông tin cho việc kiểm tra vật chất bao gồm sổ và tập trung vào sự tồn tại, điều kiện hiện tại có phù hợp với nhật ký tài sản cố định.

Tài liệu chuẩn bị trước bao gồm:

- Lập bảng tổng hợp các thiết bị máy móc từng phân xưởng, bộ phận.

- Liệt kê các máy móc thiết bị không còn sử dụng, hư hỏng xin thanh lý, sửa chữa để báo cáo lãnh đạo xử lý.

- Các danh mục thiết bị cho mượn (nếu có).

- Đối với công cụ, dụng cụ: lập danh mục công cụ, dụng cụ, đồ nghề từng bộ phận, danh mục cần sửa chữa, nếu hư hỏng nặng cần thanh lý.

Mục đích: Để đảm bảo việc kiểm kê tài sản cố định được thực hiện một cách có hiệu quả và chuyên nghiệp.

3.3 Tham gia kiểm kê

Người thực hiện: Đại diện Bộ phận kỹ thuật, Kế toán tài sản cố định/ Kế toán tổng hợp, Kế toán trưởng, Đại diện Ban giám đốc

Công việc: Quan sát/ kiểm đếm tài sản cố định

Khi nào: Sáu tháng một lần (hoặc một năm) (giữa niên độ và cuối năm tài chính)

Cách thức thực hiện: Trước khi tiến hành kiểm kê, công ty tổ chức thành lập Hội đồng kiểm kê tài sản. Hội đồng kiểm kê tài sản bao gồm:

- Đại diện Bộ phận kỹ thuật

- Kế toán tài sản cố định/ Kế toán tổng hợp

- Kế toán trưởng

- Đại diện Ban giám đốc

- Biên bản kiểm kê tài sản cố định sẽ được chuẩn bị và phát hành khi kết thúc kiểm kê bởi Hội đồng kiểm kê.

Mục tiêu: Kiểm kê tài sản cố định được hướng dẫn theo những tài liệu đã chuẩn bị.

Lưu ý: Hiện tại Công tác kiểm kê chỉ thực hiện kiểm kê vật chất không xem xét tình trạng kỹ thuật của tài sản và chưa có trường hợp chênh lệch giữa kiểm kê và thực tế phát sinh.

3.4 So sánh với nhật ký sổ cái

Người thực hiện: Kế toán tài sản cố định và người sử dụng cuối cùng

Công việc: So sánh kết quả của kiểm kê với nhật ký tài sản cố định

Khi nào: Sau khi hoàn thành việc kiểm kê, báo cáo kiểm kê phảI được chuẩn bị

Cách thức thực hiện: Tồn tại và tình trạng thực tế của tài sản cố định sẽ được phát hiện ra trong khi kiểm kê. Khác nhau so với nhật ký tài sản sẽ được ghi vào báo cáo kiểm kê với chữ ký của người đại diện của hai bộ phận.

Mục tiêu: Cuối cuộc kiểm kê, những khác biệt giữa tồn tại và tình trạng thực tế với sổ nhật ký tài sản sẽ được phát hiện và ghi chép.

3.5 Điều tra và đề nghị điều chỉnh

Người thực hiện: Kế toán tài sản cố định

Công việc: Để điều tra và điều chỉnh thích hợp những khác biệt đã phát hiện ra trong quá trình kiểm kê.

Khi nào: Sau khi so sánh kết quả của số liệu kiểm kê với nhật ký tài sản cố định

Cách thức thực hiện: Kế toán tài sản cố định phải điều tra, phỏng vấn người sử dụng để phát hiện ra nguyên nhân của những khác biệt. Nếu cần thiết phải điều chỉnh số liệu của sổ, Kế toán tài sản cố định sẽ điều chỉnh thích hợp trong báo cáo kiểm kê.

Mục tiêu: Những khác biệt giữa tài sản cố định tồn tại thực tế và số liệu theo sổ sách phải được điều chỉnh lập tức

3.6 Kế toán trưởng phê chuẩn việc điều chỉnh

Người thực hiện: Kế toán tài sản cố định / Người sử dụng cuối cùng (Những thành viên tham gia của Hội đồng kiểm kê).

Công việc: Cập nhật những điều chỉnh trong mô đun tài sản cố định bởi Kế toán tài sản cố định và danh mục tài sản cố định bởi người sử dụng cuối cùng.

Khi nào: Sau khi nhận được sự phê chuẩn các điều chỉnh từ Kế toán trưởng.

Cách thức thực hiện: Kế toán trưởng sẽ phê duyệt điều chỉnh sổ kế toán tài sản cố định.

Mục tiêu: Điều chỉnh sổ sách kế toán phải được phê chuẩn bởi Kế toán trưởng.

3.7 Cập nhật điều chỉnh

Người thực hiện: Kế toán tài sản cố định / Người sử dụng cuối cùng.

Công việc: Cập nhật phân hệ tài sản cố định bởi Kế toán tài sản cố định và danh mục tài sản cố định bởi người sử dụng.

Khi nào: Sau khi nhận được sự phê chuẩn điều chỉnh từ Kế toán trưởng.

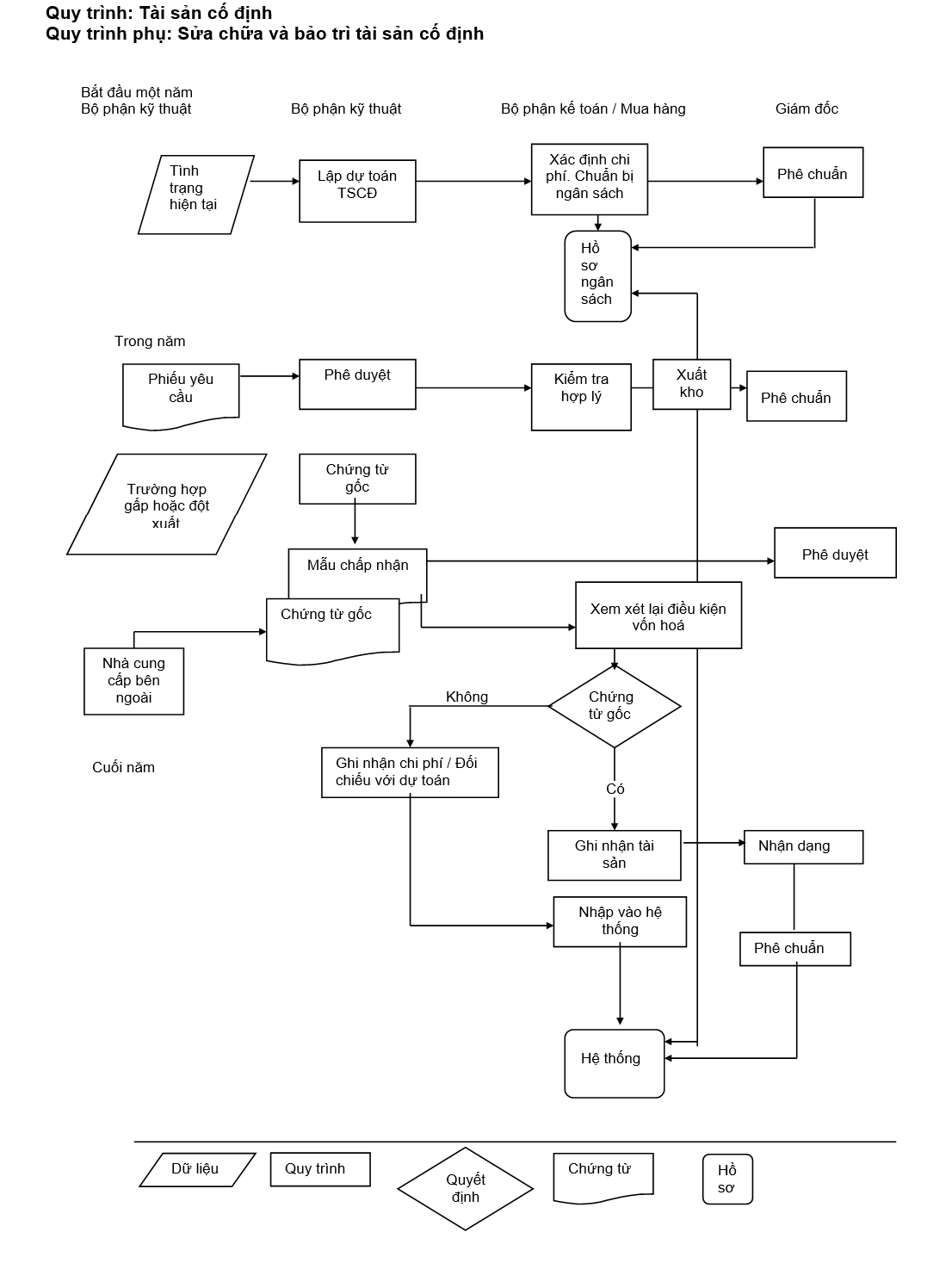

4. Sửa chữa và bảo trì tài sản cố định

Phạm vi: Quy trình sửa chữa tài sản cố định bao gồm lập dự toán sửa chữa tài sản cố định, sửa chữa tài sản cố định thường xuyên.

4.1 Lập dự toán sửa chữa tài sản cố định

Người thực hiện: Bộ phận kỹ thuật., Bộ phận mua hàng.

Công việc: Lập bảng dự toán kế hoạch và chi phí sửa chữa tài sản cố định.

Thời gian: Thời gian thực hiện: hàng năm, hàng tháng, quý đột xuất.

Cách thức thực hiện: Căn cứ vào tình hình bảo quản máy móc thiết bị, Nhân viên Bộ phận kỹ thuật lập dự toán sửa chữa tài sản cố định và trình cho Trưởng bộ phận Kỹ thuật phê duyệt phê duyệt bao gồm các công việc sau:

- Lập danh mục các loại dụng cụ – phụ tùng vật tư sửa chữa (có định mức, không định mức, hoặc mua đột xuất).

- Lập dữ liệu mua hàng: các yêu cầu kỹ thuật, bản vẽ chi tiết.

- Sau khi Trưởng bộ phận phê duyệt xong thì chuyển lên Ban giám đốc.

4.2 Kiểm soát và ghi chép

Người thực hiện: Kế toán tài sản cố định, Kế toán kho vật tư (Bộ phận kho vật tư), Bộ phận kỹ thuật

Công việc: Kiểm soát và ghi chép chi phí thực tế

Khi nào: Trong suốt năm tài chính, khi có nghiệp vụ sửa chữa phát sinh

Cách thức thực hiện: Bộ phận kho vật tư thực hiện mua dụng cụ, phụ tùng, vật tư sửa chữa theo danh mục của Bộ phận kỹ thuật (Trường hợp gấp hoặc đột xuất do Ban Giám đốc phê duyệt)

- Chọn nhà cung cấp và phương án cung cấp

- Xây dựng mức tồn kho tối thiểu

- Kiểm soát tồn kho

- Thực hiện mua và nhập kho dụng cụ, phụ tùng, vật tư sửa chữa.

- Khi phát sinh nhu cầu sửa chữa, các bộ phận có liên quan lập Phiếu đề nghị cấp vật tư sửa chữa, có sự phê duyệt của Trưởng bộ phận và chuyển cho Bộ phận kỹ thuật.

- Bộ phận kỹ thuật sẽ phê duyệt Phiếu đề nghị cấp vật tư sửa chữa:

- Kiểm soát việc sử dụng hợp lý không vượt định mức

- Phê duyệt việc sử dụng dụng cụ, phụ tùng.

- Sau khi Bộ phận kỹ thuật phê duyệt, Bộ phận kế hoạch vật tư lập Phiếu xuất vật tư và trình Trưởng phòng phê duyệt để:

- Kiểm soát sử dụng trong định mức

- Phê duyệt chấp thuận việc xuất kho.

- Dựa vào những thông tin xuất kho từ bộ phận kế hoạch – vật tư, kế toán tổng hợp ghi nhận chi phí phát sinh. Những chi phí sửa chữa và bảo trì quan trọng phải được xem xét lại bởi bộ phận kế toán để nhận dạng chi phí, vốn thiết bị hoặc chi phí trả trước theo

- Chuẩn mực kế toán Việt Nam.

- Chi phí và những hoạt động thực tế đã chi ra phải được so sánh với dự toán dụng cụ, vật tư sửa chữa, Cuối tháng, năm kế toán tổng hợp và lập báo cáo chi phí sửa chữa các

- Bộ phận kèm so sánh đối chiếu với dự toán trình Ban giám đốc kiểm tra.

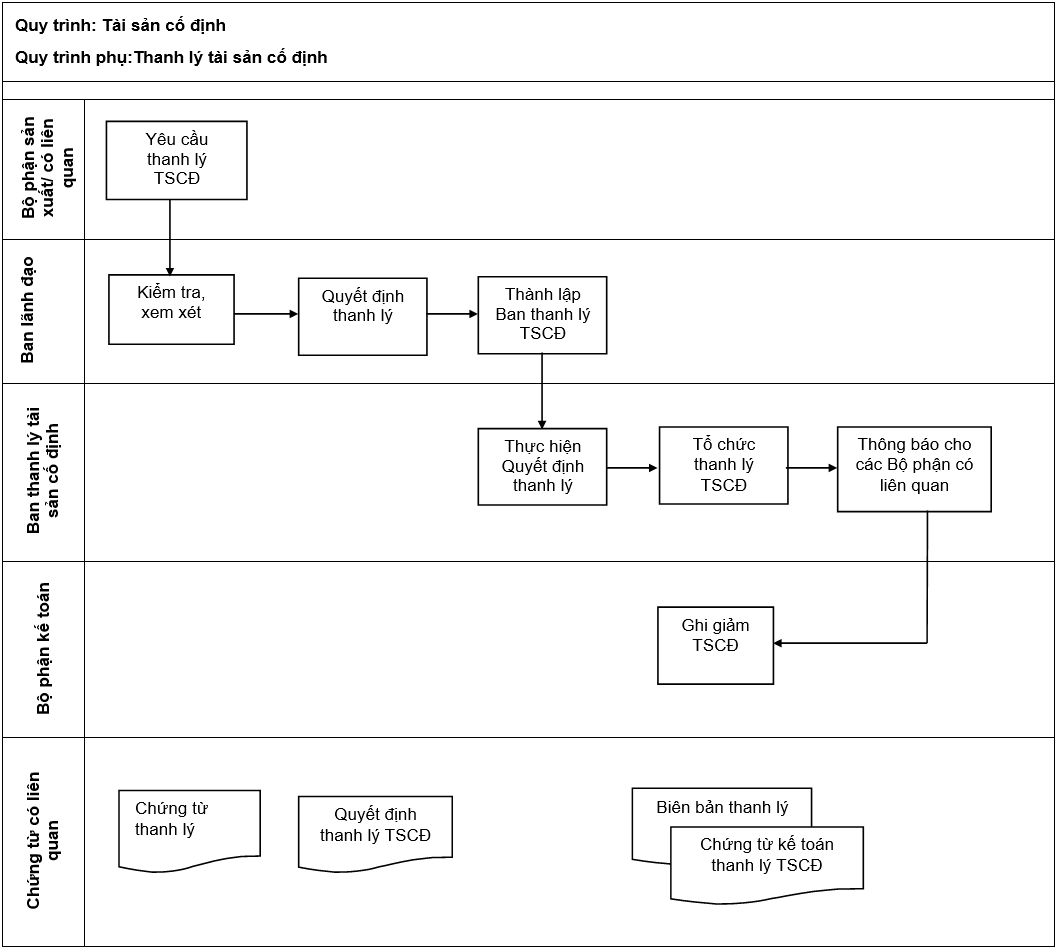

5. Thanh lý tài sản cố định

Người thực hiện: Đại diện Bộ phận kỹ thuật, Đại diện Bộ phận kinh doanh, Đại diện Bộ phận kế toán, Đại diện Bộ phận kế hoạch vật tư, Đại diện Ban lãnh đạo

Công việc: Thanh lý tài sản cố định không sử dụng trong công ty

Khi nào: Khi có phát sinh tài sản cần thanh lý (tài sản không cần sử dụng, cũ, hư hỏng…).

Cách thức thực hiện: Các Bộ phận ban khi có nhu cầu thanh lý tài sản, lập Tờ trình (V/v thanh lý thiết bị) chuyển cho Kế toán trưởng, Bộ phận kinh doanh, Ban giám đốc.

Ban giám đốc sẽ xem xét và ra quyết định thanh lý thiết bị (thông thường thể hiện trên Biên bản họp hội đồng quản trị) và giao cho Ban thanh lý tài sản thực hiện quyết định (bao gồm Kế toán trưởng phối hợp với Bộ phận Kế hoạch vật tư). Ban thanh lý tài sản ra Biên Bản thanh lý Tài sản cố định.

Bộ phận kế hoạch vật tư tổ chức thực hiện thanh lý tổ chức đấu thầu bao gồm: đăng báo, mời thầu, thông báo trong nội bộ công ty, thông báo quy định của Hội đồng đánh giá tài sản của công ty, Biên bản giải quyết việc bán đấu giá, hoá đơn bán tài sản thanh lý. Và chuyển các chứng từ trên cho Bộ phận kế toán hạch toán nghiệp vụ giảm tài sản cố định.